به گزارش خبرگزاری مهر، مرکز پژوهشهای مجلس در گزارشی به به بررسی مبانی، آثار، تجربه کشورهای مختلف و الزامات اجرایی در مورد مالیات بر خانههای خالی، پرداخته است. در این گزارش آمده است؛

در سالهای اخیر، علاوه بر کند شدن شدید تولید و عرضه مسکن، رشد غیرمنطقی قیمت مسکن، قدرت خرید و استطاعت مسکن برای مردم را به شدت کاهش داده است و اقشار متوسط و ضعیف جامعه را بیش از پیش از خانه دار شدن دور کرده است. به همین دلیل درصد کمتری از خانوارها به تهیه مسکن ملکی قادر بوده و بخش عمده آنها به ناچار متقاضی مسکن استیجاری شده و سیلی از مردم به سمت اجاره نشینی پناه بردند که این موضوع خود افزایش مضاعف و بی سابقه اجاره بها را به دنبال داشته است.

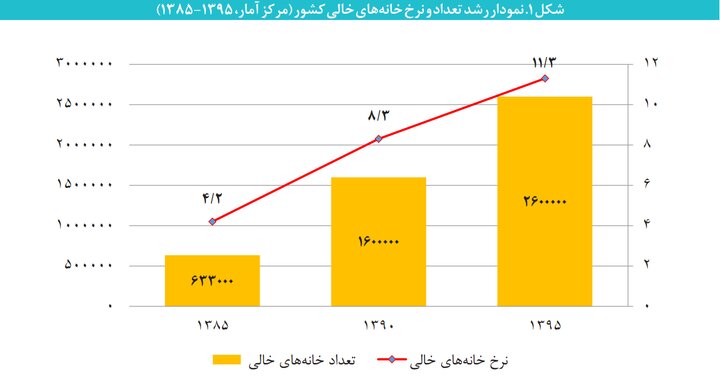

این موضوع در حالی است که طبق گزارش مرکز آمار در سال ۱۳۹۵، ۲.۶ میلیون خانه خالی در کشور وجود داشته و بدون هیچ استفادهای رها شده است. وجود خانه خالی به منظور نقل و انتقال امری ذاتی در بازار مسکن است. موردی که مسئله خانه خالی را پررنگ میکند؛ اختلاف آن در ایران با متوسط نرخ طبیعی است که رغبت محتکران را به خرید و نگهداری ملک برای کسب سود و انباشت سرمایه نشان میدهد.

درواقع خانهها میتواند ناشی از عوامل مختلف ازجمله مشکلات قضائی، خانه تعطیلاتی، وراثت، مهاجرتهای فصلی یا دائمی، زمان نقل و انتقال و سکونت مالک یا مستأجر جدید و حتی زمان لازم برای فروش و اجاره خالی باشند؛ اما در این میان خانههایی نیز برای استفاده از بازار کم ریسک و پر سود مسکن خالی میمانند که این مسئله، به کاهش عرضه خانه به منظور بهره برداری و سرمایهای شدن این کالای مصرفی و به تبع آن رشد قیمت اجاره و افزایش فشار بر مستأجران و فاقدان مسکن ملکی را به دنبال دارد. علاوه براین، خالی ماندن خانهها به دلیل محبوس شدن حجم عظیمی از سرمایه کشور، به رشد تولید و اشتغال نیز آسیب میرساند.

بررسی تجارب کشورها نشان میدهد که دولتها برای برقراری ثبات در بازار و کنترل قیمتها از اهرم مالیاتی استفاده میکنند و با سازوکار مشخص برای مالکانی که به قصد کسب سودهای غیرمنطقی به بازار مسکن گام گذاشته اند، هزینه ایجاد میکنند. این اقدام مالکان دارای تعداد زیاد خانه را به عرضه واحدها یا پرداخت مالیات هدایت میکند که در هر دو حالت برای بخش عمده مردم منفعت خواهد داشت. البته در این راستا باید توجه ویژه ای به برطرف کردن چالشهای قانونی و اجرایی شود تا این ابزار مفید و مناسب عمل کند.

قانون مالیات بر خانههای خالی در سال ۱۳۹۴ و در اصلاحیه ماده ۵۴ مکرر قانون مالیاتهای مستقیم بار دیگر مطرح شد. براساس ماده ۵۴ مکرر قانون اصلاح مالیاتهای مستقیم، واحدهای مسکونی واقع در شهرهای با جمعیت بیش از ۱۰۰ هزار نفر به عنوان واحد خالی شناسایی میشوند، از سال دوم به بعد مشمول مالیات بر درآمد اجاره معادل ۵۰ درصد مالیات متعلقه، سال سوم معادل ۱۰۰ درصد مالیات متعلقه و سال چهارم و به بعد معادل ۱۵۰ درصد مالیات متعلقه میشوند.

با وجود تصویب این قانون در سال ۹۴، مالیات بر خانههای خالی به دلایلی از جمله استنکاف وزارت راه و شهرسازی از راه اندازی سامانه ملی املاک و اسکان کشور، ابهام در تعریف خانههای خالی و نرخ پایین خانههای خالی انجام نشد.

در آذرماه سال ۱۳۹۹، اصلاح قانون مالیات بر خانههای خالی در قالب اصلاح ماده ۵۴ مکرر و الحاق تبصره ۸ به ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم و به منظور برطرف کردن چالشهای فوق انجام شد.

با وجود گذشت حدود دو سال از تصویب این قانون، همچنان این قانون به درستی اجرا نشده است که آسیب شناسی عدم اجرای آن در گزارش دیگری مورد بررسی قرار گرفته است.