خبرگزاری مهر - گروه هنر- احسان زیورعالم: «مجمع جهانی اقتصاد»، عنوان سازمانی عظیم در سوئیس است که مسئولیت برگزاری نشستهای اقتصادی مشهور داووس را برعهده دارد. سازمانی پردرآمد که از زمان تأسیس در ۱۹۷۱ تاکنون تحرکاتش نقش پررنگی در رویدادهای سیاسی-اقتصادی داشته است.

اخیراً این سازمان غیرانتفاعی در گزارشی مبسوط منتشرشده به تاریخ ۲۳ جولای، نگاهی به وضعیت سینما در دنیا و تأثیر تعطیلی هالیوود بر صنعت سینما انداخته است. این گزارش به قلم استفان هال و سیلویا پاسکوینی با نگاهی ریاضیاتی به آنچه میپردازد که در شش ماه اخیر بهواسطه تهدید کرونا بر سر سینما آمده است. کرونا از زمان ظهورش عامل وقفهای طولانیمدت در صنعت سینما شده است و با تعطیلی سینماها، پیشبینیهای مالی شرکتهای غول سینمایی برای سال جاری را نقش بر آب کرده است.

برای درک بهتر وضعیت اقتصادی امروز سینمای جهان مرور متن کامل گزارش «مجمع جهانی اقتصاد» در این زمینه خالی از لطف نیست.

ویروسی که «عدم قطعیت» به همراه آورد

فیلمها آفریننده ارزش مالی بسیارند. درآمدهای جهانی گیشهها در سال گذشته برابر با ۴۲ میلیارد دلار - بالاترین رقم در تمام دوران- بوده که تقریباً یک سوم از ۱۳۶ میلیارد دلار تخمینی ارزش تولید و توزیع فیلم در سراسر جهان است.

هالیوود بیش از ۲ میلیون شغل و ۴۰۰ هزار تجارت آمریکایی را پشتیبانی میکند. فیلم و تلویزیون انگلیس هر روز حدود ۶۰ میلیون پوند برای اقتصاد انگلیس ارزش تولید میکند. کشورهایی همانند چین در حال برداشتن گامهای جسورانهای در مسیر رشد تولید خلاق هستند.

همهگیری کروناویروس خط تولید محتوا را متوقف کرده است، تولید فیلم را دچار وقفه کرده و سینماها را تعطیل کرده است. عادیسازی شرایط باید از سر گرفته شود. تولید در برخی کشورها از سر گرفته شده و صنعت فیلمسازی تا حد امکان پروتکلهایی برای دورکاری اتخاذ کرده است؛ اما این ویروس، خالق نوعی عدم قطعیت است و به نظر میرسد بزرگترین خطر کوتاه مدت ناشی از آن کاهش اعتماد مصرفکنندگان به اماکن فیزیکی و سالنهای سینما است.

با این حال، حتی پیش از کرونا، صنعت فیلم تغییرات قابلتوجهی را تجربه کرده بود. اختلالات موجود تنها به تغییر شکلی در تولید، توزیع و مصرف فیلم سرعت میبخشد.

تغییر شکل صنعت جهانی سینما

در ابتدا، کاهشی دورهای در فرآیند دسترسی به فیلم مشاهده میشود. به جز چین (جاییکه مخاطبان از سال ۲۰۰۹ تا ۲۰۱۹ بیش از ۸۶۰٪ رشد داشته است) بیشتر بازارهای بزرگ در حال عقبنشینی هستند. در آمریکای شمالی، تعداد بلیتهای فروختهشده از سال ۱۹۹۵ بهشدت دچار تغییر شده است. در انگلستان هم تعداد کل پذیرشها از سال ۲۰۰۵ در حدود ۱۷۰ میلیون نفر در هر سال در نوسان بوده است. در هر دو موقعیت جغرافیایی، افزایش جمعیت به طور میانگین سالانه رو به کاهش بوده است. حتی در هند - بهعنوان یک مرکز محرکه تولید - سرانه سینما از سال ۲۰۰۹ تا ۲۰۱۸ در حدود ۳۲٪ کاهش داشته است.

احتمالاً این موضوع ارتباط چندانی به تجربه «سینما رفتن» نداشته باشد؛ اکثر اپراتورها در سالنهای سینما سرمایهگذاری کردهاند، فناوری صوتی و تصویری ارتقا یافته است، صندلیها راحتتر شدهاند و به مصرفکننده فهرستهای انتخاب فیلم نظیر A-List، MoviePass و Sinemia معرفی میشود.

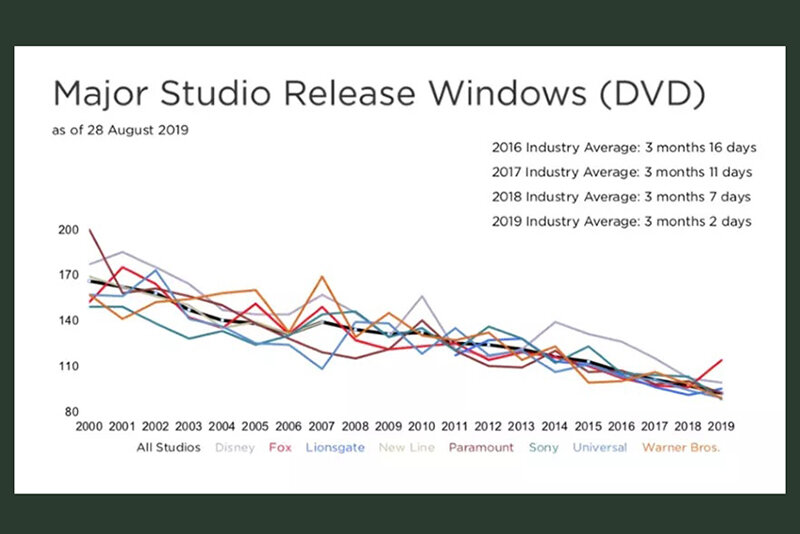

اپراتورهای مورد بحث نیز با کوچک شدن پنجره عرضه دچار چالش شدهاند؛ تعدادی از استودیوها فیلمها را پیش از ارائه برای دانلود یا اکران آنلاین، به طور انحصاری در سالنهای سینما هم نمایش میدهند اما از اواخر قرن گذشته، بازه این اکران به کمتر از دو ماه کاسته شده است.

بسیاری از خدمات VOD اکنون توسط استودیوهای فیلم سرمایهگذاری یا خریداری شدهاند تا انگیزههای لازم برای حفظ یک بازه زمانی طولانیتر اکران را تضمین و فضای رقابتی در اکران آنلاین را تشدید کنند این تغییر نشانگر ترجیحات مصرفکننده برای مصرف محتوا است که بهطور فزاینده از پخش فیلم بهصورت VOD بیشتر حمایت میکند. بسیاری از خدمات VOD اکنون توسط استودیوهای فیلم سرمایهگذاری یا خریداری شدهاند تا انگیزههای لازم برای حفظ یک بازه زمانی طولانیتر اکران را تضمین و فضای رقابتی در اکران آنلاین را تشدید کنند.

این امر باعث شده استودیوهای بزرگ برای ارائه خدمات خود، اکرانها را اولویتبندی کنند و به کاهش آمار اکران فیلمهای خود در سینماها روی بیاورند.

به گفته متیو بال، ۱۵ سال پیش، شش استودیوی بزرگ (برادران وارنر، والت دیزنی، فاکس قرن بیستم، پارامونت، سونی و یونیورسال) ۲۰ تا ۲۵ فیلم مهم اکران میکردند اما در سال ۲۰۱۹، این آمار برای برخی از آنها به رقم ۹ اکران در سال رسید.

ارائهدهندگان سرمایهدار خدمات VOD با بودجه محتوایی قابلتوجهی، توازن قدرت در بازار عرضه فیلم را تغییر دادهاند. «نتفلیکس» ، «آمازون» و دیگر اپراتورهای آنلاین، فیلمها را خارج از دایره نفوذ شش استودیوی بزرگ تأمین میکنند و آنها را مستقیماً در اختیار مصرفکنندگان قرار میدهند. اینگونه منبع تأمین فیلمهای موجود برای توزیعکنندگان محلی هم بهشدت محدود شدهاست. در این شرایط انتظار میرود شاهد کاهش چشمگیر انتخاب گزینه «تماشای فیلم در سالنهای سینما» و نیز سیر نزولی «خرید بلیت» باشیم؛ حتی اگر برخی در مورد چشمانداز آینده سالنهای سینما موضعی سرسختانه داشته باشند.

«ژین» از گروه INOX درباره این موضع سرسختانه استدلال میکند: اگر تولیدکنندگان محتوا مستقیماً به عرضه دیجیتال روی بیاورند، مجموعههای بالقوهای مانند «گیشه» و یا «حقوق پخش ماهوارهای» از فهرست منابع عظیم درآمدی آنها حذف میشوند!

چه چیزی پیشروی صنعت سینماست؟

صنعت سینما در معرض «بزرگترین تغییر در تاریخ هالیوود» است. در وهله نخست، مدل کسب و کار از «توزیع توسط شخص ثالث» و «فروش تک بلیت» به سمت «توزیع مالکیت» و در قبال آن «درآمد مکرر» سوق پیدا کرده است. این واقعیتی است که در فرآیند سرمایهگذاری در سرویسهای VOD بهخوبی قابل مشاهده است، جایی که یک فیلم یا سریال تلویزیونی شاید به تنهایی، بهسختی عامل سودآوری میشود اما در عوض، اشتراکهای مکرر (و در برخی موارد، درآمدهای تبلیغاتی) برای بستر عرضهکننده آنها، ایجاد ارزشافزوده فراوان میکند.

در نتیجه، شرکتهای رسانهای، دیگر نمیتوانند نسخههایی ثابت را در قالب برنامههایی ثابت برای یک تعطیلات آخر هفته محبوب مخاطبان، تهیه و عرضه کنند. در عوض، هدف اصلی افزایش فضای تعاملی با مخاطب و از این طریق «حفظ کاربر» و «محبوبیت محتوا» است.

همانطور که کمال جیانچندانی، مدیر اجرایی PVR Pictures و رئیس استراتژی PVR، توضیح میدهد: انتظار دارم سرمایهگذاری در حوزه «تولید محتوا»، به جای استودیوهای پخش، به سمت بسترهای توزیع آنلاین سوق یابد. استودیوها و پلتفرمها بهویژه در بازارهای تحت نفوذ مانند هند، میتوانند همزیستی و پیشرفت مشترکی را تجربه کنند.

با عادیسازی مصرف از سوی VOD، سالنهای نمایش در حال حاضر ۵۰٪ فروش بلیت را در اختیار دارند و همین جریان درآمدی هم در معرض تهدید است. شاید پرخاشگرانهترین واکنش از سوی AMC روی داده باشد که پس از دور زدن استودیوی یونیورسال از اکران فیلم در سالن سینما، فیلمهای این شرکت را بایکوت کرد! مدل فعالیت VOD اکران فیلم بهطور مستقیم برای مصرفکنندگان را عادیسازی میکند و در چرخه بازار عرضه فیلم، به اپراتورهای سالن سینما خسارت وارد میکند.

سالنهای نمایش در حال حاضر ۵۰٪ فروش بلیت را در اختیار دارند و همین جریان درآمدی هم در معرض تهدید است. شاید پرخاشگرانهترین واکنش از سوی AMC روی داده باشد که پس از دور زدن استودیوی یونیورسال از اکران فیلم در سالن سینما، فیلمهای این شرکت را بایکوت کرد! مناقشات مشابهی همچون استانداردهای عملی دنبال خواهد شد.

انتظار میرود «سالنهای مستقل» بهشدت تحتتأثیر این فرآیند قرار بگیرند. حتی پیش از همهگیری کرونا، استودیوها اغلب حق انحصاری سالنهای زنجیرهای بزرگتر را داشتند و بر سالنهای کوچکتر، بدون در نظر گرفتن تقاضاهای آنها حکمرانی میکردند.

از این منظر برخی درباره اتحاد میان اپراتورها و سالنهای نمایش هشدار میدهند؛ بهعنوان مثال، در ایتالیا، توزیعکنندگان فیلمهای هنری و مستقل خواستار مداخله دولت برای حفظ تنوع محصولات در بازار شدهاند.

این هشدار به این دلیل است که بسیاری از اپراتورها با هدف بهبود سبد مصرفی مصرفکننده، برنامههای خود را بازتنظیم میکنند. جیانچندانی در این باره میگوید: ما برنامه وفادارانه و قدرتمندی در زمینه بررسی دادههای مرتبط با نظر مشتریان مهم خود داریم که به ما این اختیار را میدهد تا درک کنیم مشتریانمان برای تماشا کردن چه فیلمی را بیشتر دوست دارند و دلشان میخواهد از کدام سینما بازدید کنند. ما در حال استفاده از فناوری هستیم که این دادهها را در سیستمهای ارتباطی ما تحلیل میکند، تا بتوانیم تمام «نقاط عطف» را در فرآیند استفاده روزمره کاربران از سینما شناسایی کنیم.

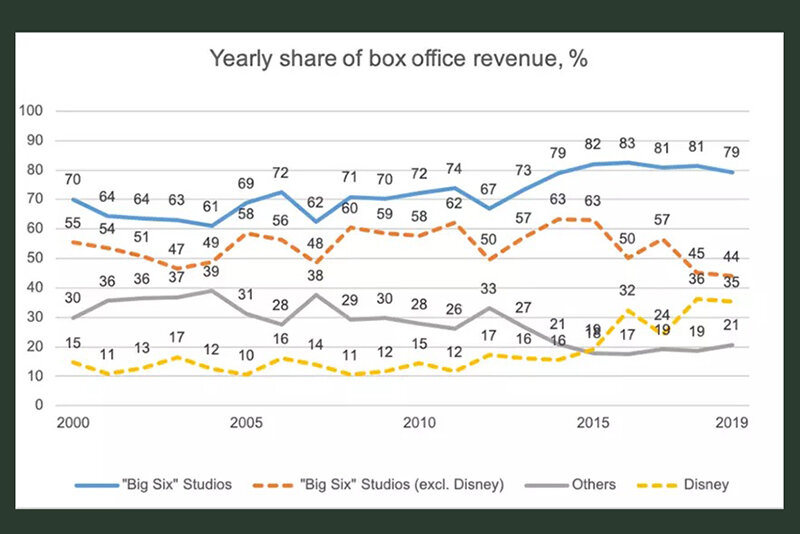

در این شرایط با اکران تعداد کمتر فیلم در سینماها، بر اساس نظر و سلیقه مخاطبان، بلاکباسترها سهم فزایندهای از درآمد گیشه کسب میکنند. به همین دلیل هم بخش فروش منتسب به فرانشیزها از حدود ۳۰٪ در دهه ۱۹۸۰ به ۴۰٪ امروز افزایش یافته است.

مشخصاً کمپانی «دیزنی» نقش بیشتری در رشد این فرانشیزها داشته است. از سال ۲۰۰۰، سهم درآمدهای گیشهای بهدست آمده توسط شش استودیو بزرگ، بیش از ۱۰٪ رشد داشته اما سهم دیزنی در مدت مشابه از دو برابر بیشتر شده که بیشترین میزان رشد در یک دهه گذشته بوده است.

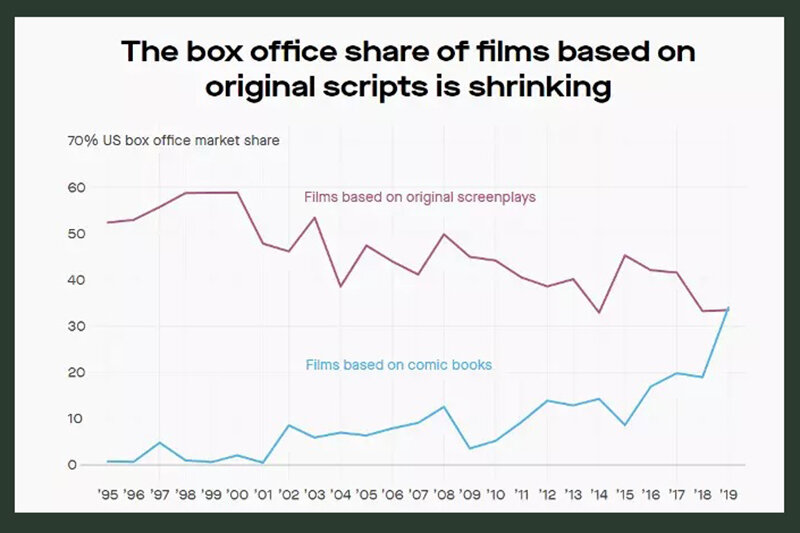

این شرایط فروش گیشه و فرآیند اکران، اثرات مخربی بر تولید فیلم هم داشته و دارد. کرونا به دلیل افزایش ملاحظات بهداشتی و هزینههایی همچون بیمه عوامل، تأمین مالی تولید یک فیلم سینمایی را بسیار پرمخاطرهتر از قبل کرده است. در چنین شرایطی احتمالاً استودیوهای مستقل برای جمعآوری سرمایه دچار دشواری بیشتری هم میشوند. این میتواند نتیجه ناخواسته کاهش تنوع محتوایی فیلمها باشد؛ همان ترسی که از زمان خریداری «مارول» توسط «دیزنی» در سال ۲۰۰۹ گسترش یافت.

از نظر توزیع، اتحاد میان «اپراتورهای فروش بلیت» برای حمایت از سالنهای سینما، میتواند اعتماد استودیوهای کوچکتر فیلمسازی به پلتفرمهای جایگزین را با هدف تأمین اعتبار و تبلیغ فیلمهایشان افزایش دهد؛ علاوهبر VODها، شرکتهای عرضه بازیهای رایانهای هم بهخوبی این فرصت را درک کردهاند؛ اخیراً کمپانی بازیسازی Fortnite بخشی از فیلمهای مضمونی کریستوفر نولان را بهعنوان نمونه در یکی از تولیدات خود قرار داده است.

این درست که هالیوود همواره عاشق رقیب از پیش بازنده بوده است اما هنوز وقت آن نرسیده که در مواجهه با شرایط جدید، صنعت سینما را پایانیافته تلقی کنیم. هنوز فضای زیادی برای رشد وجود دارد، بهخصوص فرصتهای درآمدی جدید مبتنی بر IP فیلمها در حوزههایی چون بازیهای ویدئویی، اسباببازیها، کتابها، پارکهای موضوعی و. ..

در این شرایط هنوز هم میتوان به یک پایانبندی افسانهای برای سینمای جهان و هالیوود امید داشت.

نظر شما