به گزارش خبرگزاری مهر، مسکن بهعنوان یکی از نیازهای اصلی خانواده ایرانی و اصلیترین بخش هزینه خانوادهها در کشور بهحساب میآید. توجه به اهمیت بخش مسکن در کشور و تأثیرات اقتصادی و اجتماعی ناشی از تحولات این بخش و اثر آن بر کل اقتصاد بیانگر نیاز به ورود جدی و فوری دولت برای کنترل و اصلاح و قاعدهگذاری بخش مسکن خواهد بود.

نگاه به روند بازار مسکن در سالهای اخیر حکایت از بروز رکود_تورمی در این بازار داشته که علیرغم وجود نیاز مبرم به جهت افزایش قیمت مسکن و کاهش قدرت خرید مردم تقاضای مصرفی برای خرید مسکن روند کاهشی داشته است. در مقابل باتوجهبه کاهش درصد مالکیت مسکن در کشور نگاه به اجارهنشینی بهعنوان عامل جایگزین موردتوجه ویژه قرار گرفته و تلاطمات این بازار بیشتر شده است. از طرفی دیگر سهم اجاره از کل هزینه خانوار، رابطه معکوسی با درآمد خانوار دارد به عبارتی اقشار پایین جامعه، درصد بیشتری از هزینه خود را صرف اجاره مسکن میکنند.

نگاه به روند مالکیت در دهه منتهی به آخرین سرشماری کشور در سال ۱۳۹۵ حکایت از حدود کاهش ۱۰ درصدی مالکیت در بازه زمانی سال ۱۳۸۵ تا ۱۳۹۵ داشته است. کاهش درصد مالکیت و افزایش میزان اجاره در شرایط تورمی اقتصاد موجب بالارفتن هزینه اجارهبها و بهتبع آن افزایش هزینه خانوادهها شده است؛ این در حالی است که نگاه به روند افزایشی شاخص دسترسی به مسکن در سالهای اخیر که به بیش از ۸۰ سال رسیده است خود عامل مهمی برای اهمیت بخش مسکن و تحلیل بازار اجاره خواهد بود.

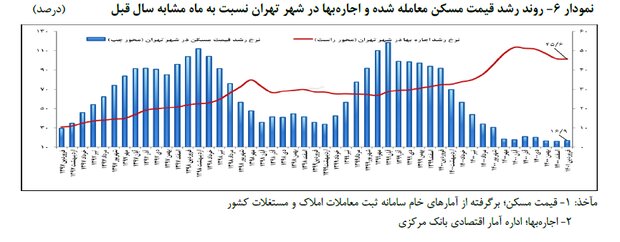

مطابق بررسی آخرین گزارش آماری بانک مرکزی در حوزه مسکن، در فروردینماه ۱۴۰۱ شاخص کرایه مسکن اجاری در شهر تهران و کل مناطق شهری به ترتیب رشد ۶/۴۵ و۱/۵۰ درصد نسبت به ماه مشابه سال قبل افزایشیافته است که در جدول زیر روند این افزایش در دهه اخیر بهخوبی قابلمشاهده است که باتوجهبه شروع آغاز فصل معاملات و افزایش تقاضای مصرفی برای اجاره مسکن تا پایان شهریورماه انتظار میرود این شاخص روند افزایشی را در پیش گیرد.

روند افزایش قیمت مسکن و بهتبع آن افزایش روند بهای اجاره در سالهای اخیر علاوه بر مشکلات اقتصادی مشکلات زیادی در حوزه اجتماع ایجاد کرده که از آن میتوان به مهاجرت به حاشیه شهرها بهخصوص در کلانشهرهایی مثل تهران و بروز آسیبهای اجتماعی متعدد به جهت نبود سرانه مناسب رفاهی و بهداشتی و…در کنار شکلگیری سکونتگاههای نامناسب در این مناطق و همچنین مهاجرت به استانهای دیگر و اختلال در توازن جمعیت استانها بدون برنامهریزی قبلی و... را به وجود آورده است که نیاز به سیاستگذاری راهبردی در این حوزه را روزبهروز نمایانتر میکند.

دولت سیزدهم نیز در برنامههای خود برای اصلاح بازار اجاره، گامهایی چون عرضه مسکن اجارهای در قالب اجارهداری حرفهای، پرداخت وام ودیعه مسکن، تعیین نرخ افزایش اجارهبها به میزان ۲۵ درصد در سال و ایجاد برخی محدودیتها برای موجران در قبال مستأجرها برداشته است که نهتنها بازار اجاره به نفع مستأجرها تنظیم نشد، بلکه گروه قابلتوجهی از موجران از عرضه واحدهای خود به بازار اجاره خودداری کردند.

چند سالی است که وام ودیعه مسکن بهعنوان یکی از اصلیترین برنامههای دولت برای افزایش توان پرداخت اجاره مستأجران جای خود را در ادبیات اقتصادی و رفاهی حوزه مسکن بازکرده است. این در حالی است که دولت برای سال ۱۴۰۱، سقف تسهیلات کمک ودیعه مسکن در تهران، مراکز استانها و سایر مناطق شهری به ترتیب ۱۰۰، ۷۰ و ۴۰ میلیون تومان تعیین کرده است که با نرخ سود ۱۸ درصد و دوره بازپرداخت ۵ ساله در روزهای آتی به متقاضیان پرداخت خواهد شد. نگاه به اعداد و ارقام شاخص کرایه مسکن اجاری در شهر تهران و کل مناطق شهری و مقایسه آن با میزان وام پرداختی توسط دولت نشان از تأثیر کم این وامها در افزایش توان پرداخت اجاره و اصلاح روند کلی بازار اجارهبها دارد. از طرفی دیگر نگاه به شرایط و سود وام پرداختی به مستأجر در شهر تهران، ماهانه ۲ میلیون و ۵۰۰ هزار تومان به هزینه خانوارها افزوده خواهد شد که خود عاملی برای کاهش قدرت خرید خانوار در سال پیش رو و سالهایی بعد خواهد بود.

بااینوجود اگرچه که دغدغه دولت برای کاهش اثرات منفی ناشی از افزایش اجارهبها قابلتوجه است لکن فقدان برنامه راهبردی بلندمدت برای مسکن اجارهای، سیاستگذاری در این حوزه را مقطعی و بدون نقشه راه نموده است؛ این در حالی است که اصلاح بازار اجارهبها نیازمند اقداماتی جامع و بلندمدت است.

بدین منظور دولت میتواند در یک سیاست مؤثر از طریق وضع پایههای مالیاتی چون مالیات بر عایدی سرمایه و مالیات بر خانههای خالی از مسیر افزایش ریسک و ایجاد هزینه برای خالی نگهداشتن واحدهای مسکونی، حجم زیادی از آپارتمانهای آماده عرضه و احتکار شده را به بازار مسکن روانه کند که اولین اثر آن افزایش عرضه به بازار اجاره و کمک به ساماندهی این بازار است؛ از طرفی دیگر دولت با کمک عرضه زمین و تسهیل در فرایند ساخت و عرضه واحدهای مسکونی ملکی اقدام به اثرگذاری جدی بر مالکیت خانوادهها بهخصوص در دهکهای پایین درآمدی گذارد. اما عملاً در سالهای اخیر با اعمال دخالت بهجای حمایت و تسهیل در فرایند اصلاح نظام مالیاتی و یا تولید و عرضه مسکن، مسیر انحرافی را در پیش گرفته، در نتیجه این سیاستها نهتنها افزایش عرضه به بازار اجاره و مسکن ملکی را به دنبال نداشت، بلکه در سه سال اخیر در شکل کاهش عرضه واحدهای استیجاری و ملکی نمود پیدا کرد.

یادداشت از محمد نائیج حقیقی، پژوهشگر حوزه اقتصاد مسکن

۱۶:۱۷ - ۱۴۰۱/۰۳/۳۱

۱۶:۱۷ - ۱۴۰۱/۰۳/۳۱

نظر شما