به گزارش خبرنگار مهر، حجت الله فلاح مدیر کل حقوقی سازمان راهداری و حمل و نقل جادهای اواخر تیر ماه سال گذشته گفت: بر اساس بند ۱۳ از بخش ب ماده ۹ قانون مالیات بر ارزش افزوده مصوب ۲ خرداد ۱۴۰۰ مجلس شورای اسلامی، خدمات حمل و نقل اعم از بار و مسافر درون و برون شهری، بینالمللی، جادهای، ریلی و دریایی از مالیات بر ارزش افزوده معاف شده است.

سازمان راهداری: مالیات بر ارزش افزوده حمل بار هم مانند حمل مسافر از مالیات معاف شد

وی افزود: مطابق بند ۱۲ ماده ۱۲ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ خدمات حمل و نقل عمومی مسافری درون و برون شهری جادهای، ریلی، هوایی و دریایی معاف از پرداخت مالیات بر ارزش افزوده شد، اما بخش خدمات حمل و نقل کالا مشمول این معافیت نبود.

بر اساس قانون مالیات بر ارزش افزوده، ۶ ماه از زمان تصویب این قانون، مفاد آن لازم الاجرا بود که در نهایت از نیمه دی ماه سال گذشته، قانون جدید مالیات بر ارزش افزوده اجرایی شد.

سازمان مالیاتی: حمل و نقل بار و مسافر جادهای، ریلی و دریایی معاف از مالیات بر ارزش افزوده

محمد مسیحی معاون سابق درآمدهای مالیاتی سازمان امور مالیاتی نیز اواسط دی ماه سال گذشته اعلام کرد: بر اساس قانون دائمی مالیات بر ارزش افزوده مصوب مجلس شورای اسلامی، خدمات حمل و نقل (اعم از بار و مسافر) درون و برون شهری و بینالمللی جادهای، ریلی و دریایی از پرداخت مالیات بر ارزش افزوده معاف است.

مسیحی اظهار کرد: قانون دائمی مالیات بر ارزش افزوده مصوب ۲ خرداد ۱۴۰۰ از تاریخ ۱۳ دی ۱۴۰۰ لازمالاجرا است و مشمولان این قانون مکلف به اجرای تکالیف قانونی جدید و رعایت مقررات موضوع این قانون هستند.

وی افزود: بر اساس جزو ۱۳ بند «ب» ماده ۹ قانون دائمی مالیات بر ارزش افزوده، خدمات حمل و نقل (اعم از بار و مسافر) درون و برون شهری و بینالمللی جادهای، ریلی و دریایی از پرداخت مالیات بر ارزش افزوده معاف است.

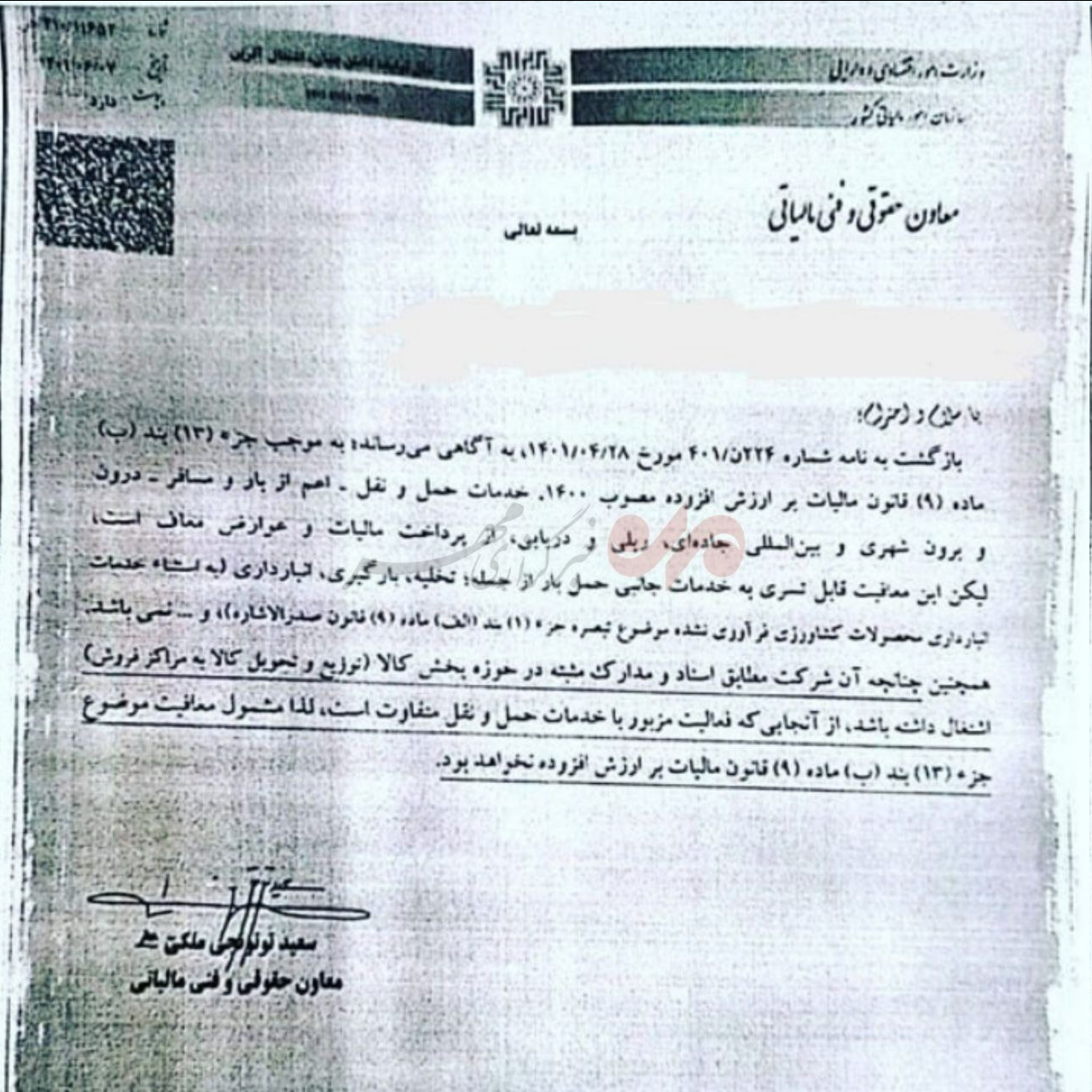

اخیراً نیز سعید توتونچی معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی بر معافیت مالیاتی حمل و نقل بار و مسافر (به استثنای هوایی) تأکید کرده است.

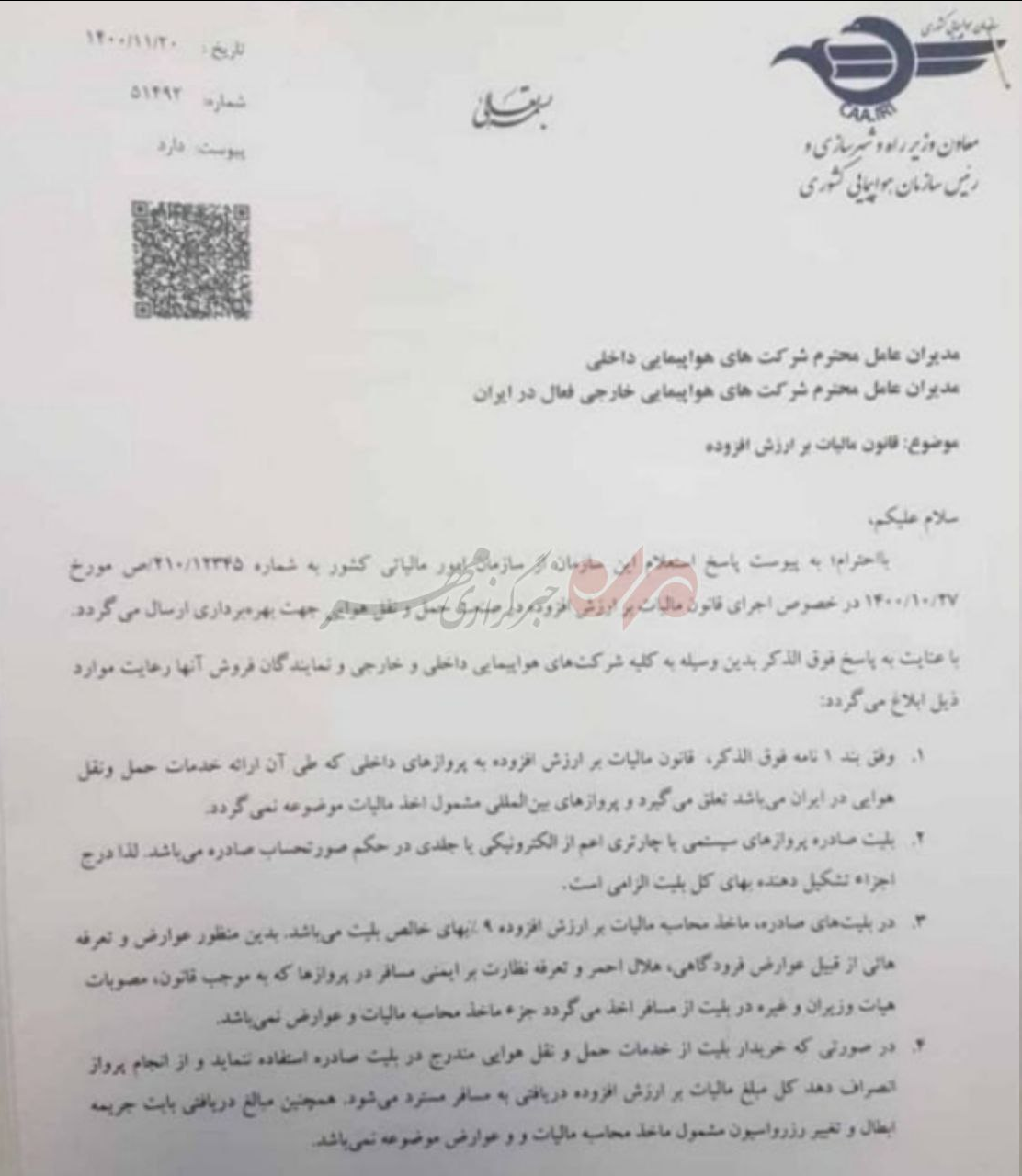

حمل و نقل هوایی مشمول مالیات بر ارزش افزوده شد

با این حال در قانون جدید مالیات بر ارزش افزوده، بخش حمل و نقل هوایی اعم از بار و مسافر مشمول مالیات بر ارزش افزوده ۹ درصدی شدند اما به جای آن، قانون کسر ۵ درصد عوارض شهری از فروش بلیت پروازهای داخلی حذف شد.

کاپیتان محمد محمدی بخش معاون وزیر راه و رئیس سازمان هواپیمایی کشوری در بهمن ۱۴۰۰ بخشنامه اخذ مالیات بر ارزش افزوده از بلیتهای هواپیما را ابلاغ کرد.

بر اساس بند یک این ابلاغیه، عوارض پنج درصدی شهرداری برای بلیت پروازهای خارجی حذف و به جای آن مالیات بر ارزش افزوده ۹ درصدی بهای خالص بلیت اعمال شد.

بر اساس این قانون، در صورتی که خریدار بلیت، از خدمات حملونقل هوایی استفاده نکرده و از انجام پرواز انصراف دهد کل مبلغ مالیات بر ارزش افزوده دریافتی به مسافر بازگردانده میشود.

مبالغ دریافتی بابت جریمه، ابطال و تغییر رزرواسیون مشمول اخذ مالیات و عوارض نخواهد شد.

ابهام: بلیت پروازهایی که توسط دولت نرخ گذاری میشود هم مشمول مالیات بر ارزش افزوده است؟

به نظر میرسد با توجه به «عام» و مطلق بودن مشمول مالیات شدن حمل و نقل هوایی در این قانون، نرخ گذاری بلیت پرواز در ایام خاص مانند پروازهای اربعین نیز مشمول مالیات بر ارزش افزوده باشد.

این در حالی است که برخی حقوقدانان معتقدند که مالیات باید از درآمد اخذ شود نه از هر گونه فعالیت اقتصادی که ممکن است درآمدزا نباشد.

از سوی دیگر، مالیات بر ارزش افزوده را مسافر میدهد که به رقم نهایی و تمام شده بلیت پرواز افزوده میشود.

لذا شرکت هواپیمایی صرفاً مسئول جمع آوری این پول از مسافر و تحویل آن به سازمان امور مالیاتی است اما به نظر میرسد در پروازهای اربعین که دولت نرخ گذاری و قیمت بلیت هر پرواز تهران-نجف را ۳ میلیون تومان تعیین کرده، رقمی به عنوان مالیات بر ارزش افزوده دیده نشده باشد.

عضو انجمن شرکتهای هواپیمایی: با نرخ ۶ میلیون تومانی بلیت اربعین، نه سود میکنیم نه ضرر

این در حالی است که رامین حمزه ئی مدیرعامل یکی از شرکتهای هواپیمایی اخیراً در نشست خبری که در خصوص پروازهای اربعین داشت، در پاسخ به پرسش خبرنگار مهر درباره زیان ده یا سود ده بود نرخ بلیت مصوب ۶ میلیون تومانی برای پروازهای اربعین اظهار کرد: ما در این پروازها تقریباً نه سود میکنیم نه ضرر.

به گفته حمزه ئی، عمده هزینهای که بر ایرلاینها تحمیل میشود، عوارض فرودگاهی است که در فرودگاه نجف اخذ میشود و کاهش سوددهی انجام پروازهای اربعین را در پی دارد.

این در حالی است که روز گذشته رستم قاسمی وزیر راه و شهرسازی به شرکت فرودگاهها و ناوبری هوایی ایران و شهر فرودگاهی امام خمینی (ره) دستور داد تا در ایام پروازهای اربعین از دریافت عوارض خدمات فرودگاهی از شرکتهای هواپیمایی ایرانی خودداری کنند.

اقدامی که میتواند به سنگینتر شدن کفه «سوددهی» پروازهای اربعین نسبت به «زیان ده» بودن آن کمک کند؛ در این صورت شاید اخذ مالیات ارزش افزوده از بلیت این پروازها توجیه داشته باشد.

دبیر انجمن شرکتهای هواپیمایی: در بلیت پروازهای اربعین، مالیات ارزش افزوده لحاظ نشده

در همین ارتباط مقصود اسعدی سامانی دبیر انجمن شرکتهای هواپیمایی در گفت وگو با خبرنگار مهر درباره اخذ مالیات بر ارزش افزوده از بلیت پروازهای اربعین اظهار کرد: تا کنون هنوز سازمان امور مالیاتی جواب قاطعی در این خصوص نداده است.

وی افزود: با این حال شرکتها رقمی به عنوان مالیات ارزش افزوده از مسافران بابت بلیت پروازهای اربعین نمیگیرند.

اسعدی سامان تصریح کرد: باید این موضوع را هم در نظر گرفت که قیمتها تحمیلی بوده است.

نظر شما