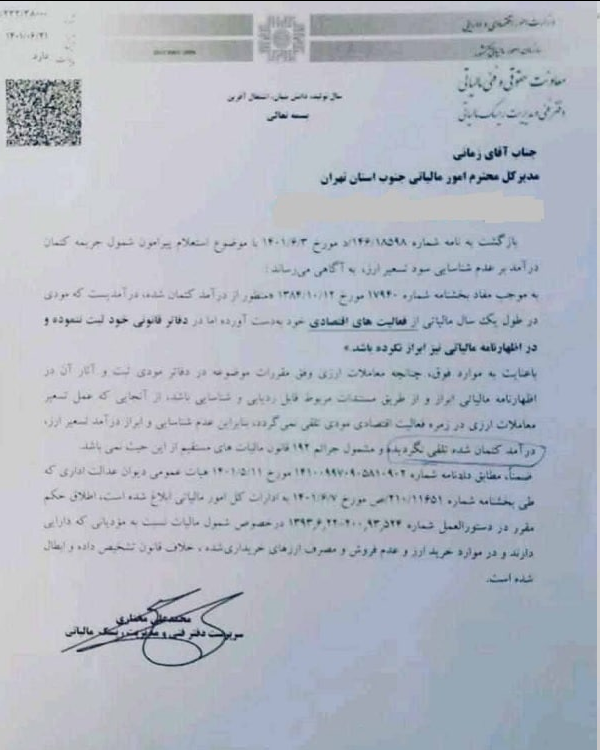

به گزارش خبرنگار مهر، سازمان امور مالیاتی اعلام کرد: منظور از درآمد کتمان شده، درآمدی است که فعال اقتصادی در طول یک سال از محل فعالیت اقتصادی به دست آورده ولی در دفاتر قانونی خود آن را اظهار نکرده باشد.

این سازمان میافزاید از آنجایی که عمل تسعیر معاملات ارزی در زمره فعالیت اقتصادی مؤدی محسوب نمیشود، لذا عدم اعلام تسعیر ارز، به منزله کتمان درآمدهای ارزی نیست. بنابراین عدم شناسایی و ابراز درآمد تسعیر ارز، درآمد کتمان شده تلقی نمیشود.

نظر شما