خبرگزاری مهر، گروه اقتصادی - سمیه رسولی؛ عمر صنعت خودروسازی ایران به بیش از ۷۰ سال میرسد با این حال همچنان در مهمترین بخش مربوط به این صنعت یعنی «فروش»، متولیان در حال درجا زدن هستند. این صنعت که در ایران حتی پیش از برخی کشورهای پیشرو رونق گرفته بود اما امروز برای فروش محصولات خود تنها راهکاری که پیدا کرده «قرعه کشی» است!

به کارگیری روش قرعه کشی آن هم برای خودرو که در دنیا به عنوان یک محصول مصرفی شناخته میشود نه تنها اجحافی در حق مصرف کنندگان محسوب میشود بلکه زمینه را برای رونق دلالی و سوداگری و افزایش بیش از پیش فاصله بین قیمت کارخانه و بازار فراهم میکند چراکه در این وضعیت بیش از اینکه ویژگیهای فنی و امکانات خودرو برای متقاضیان نقشآفرین باشد، ابعاد اقتصادی و سودآوری تعیینکننده است.

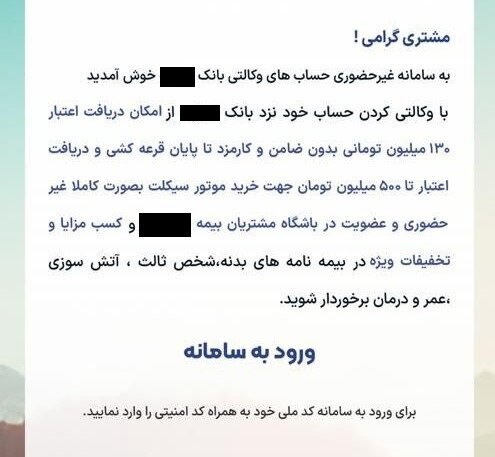

نکته قابل توجه آنکه در این حوزه دامنه توسعه دلالی نه فقط به افراد بلکه به نهادها هم رسیده است؛ نمونه این موضوع نیز استقبال چشمگیر بانکها از طرح قرعه کشی ایران خودرو بود. دو هفته پیش وقتی ایران خودرو اعلام کرد قصد دارد برای فروش ۱۱۷ هزار خودروی خود از روش قرعه کشی با شرط انسداد ۲۳۰ میلیون تومان در حسابهای بانکی استفاده کند، بانکها پیش از متقاضیان به استقبال این طرح رفتند و با وعدههای مختلف و رنگارنگ سعی کردند پول بیشتری را جذب کنند.

بر همین اساس بانکها از همان روز نخست شروع طرح قرعه کشی با ارسال پیام به مشتریان خود اعلام کردند که قصد پرداخت اعتبار و وام قرضالحسنه ۸۰ تا ۱۳۰ میلیونی برای شرکت در قرعه کشی را دارند آن هم در شرایطی که پرداخت وام ازدواج، فرزندآوری و مسکن با کندی انجام میشود و به تازگی اعلام شده که فقط ۳۰۰ هزار نفر در صف دریافت وام ازدواج هستند. حتی برخی از گزارشهای مردمی حکایت از آن دارد که بانکها در پرداخت وام ۳۰ میلیون تومانی به بازنشستگان هم طفره میروند و با گذشت ۵ ماه از آغاز واگذاری این وام، برخی از بازنشستگان هنوز موفق به دریافت وام نشدهاند.

آش به قدری در این حوزه شور شد که حتی بانک مرکزی نیز در اطلاعیهای به بانکها هشدار داد که «اولویت در پرداخت تسهیلات بانکی با محوریت تسهیلات قرضالحسنه ازدواج و تسهیلات موضوع قانون حمایت از خانواده و جوانی جمعیت، قانون جهش تولید مسکن و… است و هرگونه اعطای تسهیلات بدون در نظر گرفتن اولویتهای یادشده فاقد وجاهت بوده و مورد پذیرش نیست.»

باید توجه کرد که بر اساس آمار رسمی ارائه شده توسط شرکت ایران خودرو از ۳ میلیون و ۲۸۸ هزار و ۹۶۴ پروفایل ایجاد شده، یک میلیون و ۷۰۳ هزار و ۶۳۳ نفر اقدام به وکالتی کردن حساب و بلوکه سازی مبلغ ۲۳۰ میلیون تومان کردهاند. (در طرح قرعه کشی فقط متقاضیان عادی ملزم به بلوکه سازی پول بودند.) اگر میانگین مبلغ بلوکه سازی شده را ۱۵۰ میلیون تومان (بر اساس میزان تسهیلات متغیر بانکها) در نظر بگیریم، در عرضه اخیر ایران خودرو مبلغ حدودی ۲۲۵ هزار میلیارد تومان پول در حسابهای وکالتی بلوکه شد. این در حالیست که ارزش کل بازار ایران خودرو حدود ۷۰ هزار میلیارد تومان است و این یعنی حدود ۳ برابر ارزش کل بازار این خودروسازی، پول برای یک ثبت نام بلوکه شده است.

بنابراین با توجه به اینکه به گفته خودروسازان، سودی از مبالغ بلوکهشده عایدشان نمیشود و صاحبان حساب نیز سودی دریافت نمیکنند، میتوان گفت که بانکها یکی از برندگان اصلی این وضعیت هستند و سهم خود را از لاتاری فروش خودرو برداشتند.

سیدعباس عباسپور، کارشناس بانکی در خصوص علت علاقه بانکها به شرکت در قرعه کشی به جای پرداخت تسهیلات تکلیفی میگوید: «این وام برای بانک ریسک ندارد؛ چراکه یک وام پرداخت میکند و بعد از یک ماه چه مشتری برنده شود و چه برنده نشود پولی که با آن خلق کرده دوباره برمیگرداند. اما بازپرداخت وام ازدواج ۱۰ سال یا وام تولیدی سه تا چهار سال طول میکشد. اصل دعوا بر سر این است که بانکها به قدری تشنه ذخایر هستند که با هر بهانهای از این میترسند که سپردهها از بانک آنها خارج شود و تلاش میکنند به هر طریقی سپرده و ذخایر را جذب کنند.»

به گفته عباسپور «مثلا میبینید بانک حساب وکالتی میکند تا ۱۰۰ میلیون سرمایه فرد به مدت دو ماه در آن بانک باشد. وقتی این مبلغ یک ماه در حساب باشد، بانک به اندازه ۳ دوره ۱۴ ماهه که باید با بانک مرکزی تسویه کند جلو میافتد. ارزش این سپرده بیشتر از پولی است که بانک به مردم میدهد. یا بانک به مشتریان دو درصد بیشتر سود سپرده میدهد؛ برای اینکه سپرده را جذب و ذخایر خود را تأمین کند. بعضی بانکها نیز با ایجاد معدل حساب طی شش ماه چند برابر مبلغ وام ارائه میدهد. همه این مسیرها برای این است که بانک بتواند سپرده را نزد خود نگهداری کند. داستان اصلی جنگ سپرده و جنگ ذخایر است.»

یک درصدیها!

از سویی دیگر بر اساس ظرفیت اعلام شده ۱۱۷ هزار دستگاه خودرو قرار است عرضه شود که ۵۰ درصد مختص به طرح جوانی جمعیت و ۲۰ درصد مختص طرح جایگزینی خودروهای فرسوده است، بنابراین تنها ۳۰ درصد از ظرفیت به متقاضیان عادی میرسد.

یک میلیون ۶۶۱ هزار و ۴۴۴ نفر در قالب متقاضیان عادی اقدام به ثبت نام کردند که یک میلیون و ۲۲۲ هزار و ۹۴ نفر خواهان خرید خودرو به صورت فروش فوق العاده هستند بنابراین با توجه به میزان خودروهای عرضه شده، شانس این گروه برای دستیابی به خودرو کمتر از یک درصد است؛ در واقع از هر ۱۰۰۰ نفر در طرح عادی فروش فوق العاده، ۷ تا ۸ نفر صاحب خودرو میشوند.

متقاضیان عادی حتی در طرح پیش فروش نیز شانس بسیار کمی برای برنده شدن در این لاتاری را دارند؛ ۴۳۹ هزار و ۳۵۰ نفر در این طرح ثبت نام کردهاند که با توجه به میزان خودروهای عرضه شده شانس برنده شدن تنها ۵.۹ درصد است.

نکته قابل توجه اما در سودی است که برندهها میبرند که همین سود نیز فروش خودرو را تبدیل به یک لاتاری ملی کرده است. بررسیها نشان میدهد که سود هر خودرو در این طرح برای متقاضیان بین ۲۶ تا ۴۷ درصد خواهد بود؛ به عنوان نمونه میزان اختلاف قیمت پژو ۲۰۷ دستی با بازار ۲۰۸ میلیون تومان، تارا V4 حدود ۲۶۰ میلیون تومان، تارا اتوماتیک ۲۳۹ میلیون تومان، هایما SYحدود 420 میلیون تومان، رانا پلاس ۱۴۳ میلیون تومان، سورن پلاس ۱۳۰ میلیون تومان و فاصله قیمت هایما ۵ S در کارخانه و بازار حدود ۳۱۰ میلیون تومان برآورد میشود.

چه شد که به اینجا رسیدیم؟

بازار خودرو از اواسط سال ۱۳۹۷ دچار نابسامانی شد و قیمت خودرو در بازار آزاد به نسبت قیمتهای مصوب کارخانه به شدت افزایش یافت. این افزایش قیمت خودرو به حدی بود که برخی از خودروها با دو برابر قیمت مصوب کارخانه در بازار آزاد به فروش میرسیدند. در نتیجهی افزایش شکاف بین قیمت مصوب و آزاد خودرو، بسیاری از افراد با انگیزه نوسانگیری و حفظ داراییهای سرمایهای خود به خیل متقاضیان دریافت خودرو از کارخانه پیوستند به طوری که متقاضیان واقعی خودرو در تنگنا قرار گرفتند و برخی از آنها برای تأمین خودروی مورد نیاز خود مجبور به رجوع به بازار آزاد و خرید خودرو به قیمتهای بالا شدند که این امر در کنار اثر روانی افزایش قیمتها، موجب افزایش نارضایتی مردم از بازار خودرو شد.

پس از افزایش شکاف قیمت خودرو در کارخانه و بازار، دولت و شورای رقابت برای مدیریت بازار خودرو و رساندن تعداد محدودی خودرو به متقاضیان پر تعداد، روش قرعهکشی را در دستور کار قرار دادند تا به این روش مشکل عدم تناسب بین عرضه و تقاضا بازار خودرو را حل کنند.

بر این اساس دو خودروساز بزرگ کشور شروع به ثبت نام جداگانه قرعهکشی خودرو در بازههای زمانی مختلف کردند و محدودیتهایی هم برای ثبت نام کنندگان قرار دادند اما در عمل نتوانستند که تقاضای سرمایهای بازار را مدیریت کنند و برای همین هم بازار خودرو آشفتهتر از هر زمان دیگری شد؛ به شکلی که حتی شاهد ایجاد بازار غیررسمی خرید و فروش کد ملی برای شرکت در قرعه کشیها و در ادامه معامله حوالههای خودرو بودیم.

حتی در ادامه و با برچیده شدن سیستم قرعه کشی خودرو در اسفند ماه ۱۴۰۱ و راه اندازی سیستم نوبت دهی برای فروش خودرو که انتظار میرفت بازار کمی سامان یابد اما باز هم شاهد ثبت نامهای میلیونی برای خرید خودرو با قیمت کارخانه بودیم که علت این موضوع نیز همان مساله تبدیل شدن خودرو از یک کالای مصرفی به یک کالای سرمایهای است که این موضوع نیز ناشی از افزایش تورم و پایین آمدن ارزش ریال میشود.

سردرگمی متولیان

در مجموع میتوان با نگاهی به ۷ سال گذشته گفت که سیاست گذار در این سالها به جای حل مشکلات آشفته بازار خودرو با آزمون و خطاهای بی شمار و تصمیمهایی که یک شبه اخذ کرده نه تنها بازار را کنترل نکرده بلکه بیش از پیش خودرو را از یک کالای مصرفی به کالای سرمایهای تبدیل کرده است.

به عنوان نمونه تنها طی ۱۲ ماه (سال ۱۴۰۱) در مورد فروش خودرو سه تصمیم متفاوت گرفته شد؛ ابتدا که خودرو به صورت قرعه کشی فروخته میشد در ادامه اعلام شد که خودرو باید در بورس کالا فروخته شود؛ در نهایت نیز سامانه یکپارچه فروش خودرو راه اندازی شد تا عرضهها به صورت تجمیعی و انبوه صورت گیرد. حال هم که به صورت صریح اعلام شده سامانه یکپارچه بعد از تنها ۲ سال دیگر محل فروش خودرو نخواهد بود.

این چرخه معیوب با تغییر هر مدیری تکرار میشود به گونهای که به نظر میرسد آنچه که در تیم اقتصادی دولتها اهمیتی ندارد، توسعه صنعت خودروسازی و کمک به این صنعت برای خروج از بحران چند ساله است.

بر این اساس، با توجه به اینکه یکی از راهکارهای اصلی برای فروش خودرو بدون اتکا به شیوههایی همچون قرعه کشی، «افزایش عرضه» است، بنابراین بهتر است وزارت صمتِ دولت چهاردهم تمرکز خود را بر افزایش عرضه چه خودروهای داخلی و چه وارداتی بگذارد تا از این طریق هم بازار به سمت رقابتی شدن پیش رود و هم بساط دلال بازیها و سودجویی ها از این بازار برچیده شود چراکه قرعه کشی نه تنها منجر به افزایش بیش از پیش فاصله قیمتی بین کارخانه و بازار میشود بلکه اعتماد عمومی مردم را نیز به صنعت خودروسازی کشور مخدوش میکند.

۰۷:۲۵ - ۱۴۰۳/۰۶/۱۳

۰۷:۲۵ - ۱۴۰۳/۰۶/۱۳

نظر شما